摘要:物业板块由于营收稳定、资金避险能力强,如今已成为各大头部房企解除发展危机的主要突围之道,2020年国内头部物业上市潮一浪高过一浪,2021年这股势头仍在继续。

如今虽身处2021年,但回顾2020年的国内资本市场,有一个现象值得关注,那就是头部物管品牌集中上市。也许从2016年,国内房地产转入“ 白银时代”开始,物管就成了各大房企突围的一个板块,近年来,头部物管品牌掀起一波波集中上市潮,截止2020年12月份,国内物管物管成功上市品牌已经达到40家,2020年虽然新冠疫情肆虐,却也挡不住物管品牌登陆资本市场的热情,据统计2020年全年,国内成功上市的物业品牌就多达17家,占到物企上市公司总数的42.5%,集中爆发势不可挡。10月份,卓越商企服务、第一物业、世茂服务、合景悠活等四家物业公司上市。11月份,金科服务、融创服务先后上市。12月初,恒大物业、华润万象生活、佳源服务、远洋服务、建发物业上市。2021年1月15日,荣盛旗下的荣万家生活服务股份有限公司赴港挂牌上市,收盘价12.48元,首日破发4.9%;同时宋都服务、新希望服务也赴港冲刺IPO,据克尔瑞预测,2021年国内物业上市公司数量将增至70家。

(2020年底恒大物业赴港上市,敲钟现场)

在物管产 业风口下,头部房企也低下高贵头颅

过往各大房企惯用的大幅发债与融资打法被2020年8月中央实行的“三道红线”封堵,在追求地产主业“高周转”变现的战略下,房企们正在将产业版图扩大:商业地产、购物中心、新能源汽车、旅游、农业、大健康产业,哪一条赛道最快、最容易变现,就会被房企们相中。物业服务与房地产开发相伴相生,目前国内头部物业公司在管面积起步均在上亿平方米的市场量级,将物业公司从房企母公司分拆出来,单独上市募资就成了一条不错的捷径。在这样的大背景下,让一些原本对分拆物业上市做法不感兴趣的头部房企也改变了初衷,2015年融创中国董事局主席孙宏斌曾坚决表示不会将物业分拆上市。理由是:物业公司就像公共服务类机构,上市会使得物业公司变成赚钱工具,这种做法不可取。然而在5年后的2020年11月19日,融创物业于港交所正式挂牌;另一位对物业上市单独上市做法不感冒的头部房企是万科,2019年4月,郁亮就曾公开强调,不会将万科物业分拆上市,并称“两三百亿元的市值对万科的贡献不大”,而在2020年10月的一次媒体交流会上,郁亮一改之前说法,称“万科物业一定会上市,只是时间还没想好”,这只能说大佬的话不能尽信,物业分拆上市的高估值是真香。

物管行业受资本青睐,已经是不争的事实

2014年花样年旗下的彩生活成功挂牌,成为内地物业第一股,而后在2018-2019年间,国内蜂拥赴港成功上市,而这些物业公司的市盈率均超过20倍,物业行业被资本看好已经是不争的事实。2020年12月初,恒大物业港交所挂牌首日虽然“破发”,但其背后的投资者阵容却十分强大。按照该企业招股书内容显示,上市前母公司恒大集团持有恒大物业71.939%股权,许家印及其妻子合计持有恒大集团77.8%的股权,成为恒大物业的控股股东,与此同时,恒大物业IPO引入深圳凯尔、SensePower Manage-mentLimited、江西兴美等21家基石投资者。2020年8月,恒大物业还曾发起一轮Pre-IPO轮融资,吸引了华泰国际大湾区有限公司、香港富豪刘銮雄之妻陈凯韵(甘比)、腾讯、农银国际、中信、光大控股、红杉中国、周大福等14家战略投资者合计投资235亿港元。有分析人士称,资本看好头部物业,主要是两方面的考虑,一是疫情期间的资金避险需求,头部物业品牌背靠地产母公司,营收稳定风险小;二是基于近年来社区团购、生活消费等领域的兴起,物业服务可以很好的嫁接这些新兴业务,具有很好的外拓能力和成长性。物业行业的底层商业逻辑和未来发展潜力可谓都踩对了时代节奏。

物业营收稳定,签约面积决定成长空间

背靠大树好乘凉,纵观中国排名前十的物业公司全部是依托地产母公司发展起来的品牌,随着近20年来中国城市地产开发的演进,相应的头部品牌的在管面积也在逐年增长,业界公认的“中国物业界一哥”万科物业,截止2020年6月30日,累计签约面积已经达到6.8亿平方米,已接管面积达到5.2亿平方米,2019年营收额达到127亿元,2020年上半年实现营收67亿元,同比增长26.8%。而居于上市物业企业第一位的碧桂园服务,2019年上半年签约面积为5.84亿平方米,收费接管面积为2.17亿平方米,2019年整年营收在80亿左右。按照目前国内物业行业的营收结构,收费管理项目是物业公司的主要收入来源,占比高达82%,而增值服务营收占公司总营收的18%左右,所以持续增长签约和在管面积是物业公司是否具有成长性的重要指标,于2018年6月登陆资本市场的碧桂园服务,上市后市值达到700亿港元,而且该物业股的PE值高达50,也就是说碧桂园服务的增速要在50%以上,估值才算合理,按照营收和收入面积的核算比率,直至2022年碧桂园服务的收入面积要达到9.23亿平方米,而该物业公司操盘面积增长是每年8000万方,3年可增加3亿方收入面积,基本可以保证50%的业务增速。万科物业的表现也很抢眼,根据2019年底的数据披露,万科物业在现有的业务量基础上,尚有1.9亿平方米的储备面积,如果用合约面积/在管面积来代表物业企业未来的成长空间,那么当前万科物业合约面积和在管面积的比值为1.42,这意味着万科物业当前的在管面积就有50%的增长空间,企业成长性极其优良,再加上万科地产对万科物业能够形成强大的输血能力,光是万科地产近3年的年均房屋销售面积和新增开工面积就能超过9000万方,再加上万科物业本身也是一家以服务输出闻名的第三方物企,年均增长1亿方签约面积根本不在话下,遂有人曾预测,若万科物业分拆上市,其市值必将超过千亿,强大的资本注入,必将反哺母公司的发展,让万科更好的活下去。

12月初,恒大物业的成功上市进一步验证了在管面积排名的重要性,截止到2019年年底,恒大物业在管面积为2.38亿平方米,是百强企业均值(4278.83万平方米)的5.56倍,在管面积在百强企业中位居第4位。与此同时,恒大物业合约管理面积达到5.05亿平方米,在百强企业中位列第3位。2017-2019年恒大物业的年平均在管面积增长达到34.02%,成长性极好。

抗风险能力强,还能多元化发展

疫情当前,资本看好的当然是那些长期稳定,抗风险能力强的领域,而这与物业行业的特质完全吻合,就物业公司集中上市潮现象,国内某大V财经评论员就浅显的指出物业服务行业的一些发展优势,他说缴纳物业费在当下就和交网费、电话费、水电费一样稀松平常,人们已经养成了定期缴费的习惯,物业公司收入长期稳定且利润可预算,在经济大环境不太稳定的当下,物业行业的稳定性优势就显得尤为明显。另外一点就是垄断性,一个社区只能由一家物业公司进行管理,其中所有的物业费收入,上门保洁维修业务、会所收入、停车管理收入,快递外卖进场收益、电梯间广告收入等数十种收费项目全部由一家公司独揽。

站在行业发展和资本的角度而言,目前资源正快速向头部物业企业聚集,由于有地产母公司的支持,头部物业有强劲的营收能力和资金实力,再加上登陆资本市场,近年来在企业收并购领域表现十分抢眼。以万科物业为例,近来积极入股规模型物企或收购区域型物企,2020年3月,万科物业入股天骄爱生活,成为除协信地产、中民投以外持有51%股权的控股股东,据克尔瑞数据称,天骄爱生活物管面积应在“亿级”左右,接管物业类型涵盖城市综合体、产业园区、住宅、公建物业等,此外万科物业目前已收购近40家物业公司,覆盖长三角、珠三角,总投资额超过1.2亿。除万科外,碧桂园服务也于2019年收购港联不动产以及嘉凯城物业两大优质物业公司,使碧桂园的物管面积大增;时代邻里在上市元年,通过收并购,在管面积实现近1.5倍的增长,在上市物企中在管面积增速最高。据克尔瑞数据统计,2019年全年上市物企共发起19起收并购事件,物业全行业收并购事件22起,其中碧桂园与雅生活在2019年均发生4起收并购,同年上市物企鑫苑服务、和泓服务以及蓝光嘉宝服务均完成上市后首项收并购,依托资本力量完成版图扩张。

另一方面,各大品牌物企也在积极利用自身资源优势发展多元业务,打造更适合自己的产业生态圈,增值服务由于利润率高于基础物业管理服务,同时伴随着消费升级,其在增强物企与业主之间的粘性上更有优势,已经成为多数上市物企的全新发力点,还以万科物业为例,2018年该企业成立万物商企独立子品牌,将万科物业业务由原本的住宅管理扩展至商业物业、资产管理和综合设施管理领域,2019年万科又牵手戴德梁行,商业物业服务战略上再升级,此外万科物业还运用万物商企品牌与阿里巴巴等电商巨头进行深度合作,阿里云、菜鸟、阿里大文娱、高德地图、蚂蚁金服等阿里系企业均有万物商企提供服务,腾讯的滨海大厦、北京的13个办公室以及华为全国12个城市代表处,小米、字符跳动的部分办公物业也是由万物商企提供服务。其他物业头部企业在多元业务扩张上也不甘示弱,此次成功上市的恒大物业就依托母公司恒大集团的优质资源,针对业主的不同需求,提供全方位增值服务,运用先进智能的管理平台,为业主提供生活服务,社区资产运营服务及社区经营及创新服务;非业主增值服务涵盖物业服务的不同阶段,对此恒大物业可提供案场服务、物业交付服务、售后维修、代理销售及租赁服务等,具体产业涵盖恒大地产、恒大健康、恒大旅游、恒大人寿、恒大汽车及恒大嘉凯影业、恒大足球等文娱体育产业。截止2019年底,恒大物业的多种经营收入达27.21亿元,比TOP10企业多种经营收入均值高出30.89%。从行业整体来看,2019年,25家上市物企的增值业务收入总额高达92.4亿元,较2018年同比增长96.3%,近乎翻番。

嫁接社区电商新业务,物业行业有优势

近年来,智慧零售处在时代风口,生鲜新零售、O2O、便利店经济以及2020年风头正劲社区团购,说到底这些“新概念商业”全部聚焦的是居民生活的最后1公里,甚至是消费端的神经末梢:社区生活消费。那么它们的每一项业务都与物业服务有关,简单来说这些新概念商业“要进场”,首先要过的就是物业“这道关”。现在每一家品牌物业都有自己专属的APP,这些APP用户与新概念商业的目标人群完全重合,物业可以运用先天优势为这些商家提供精准推送服务,此外无人零售自提柜、快递配送员、外卖小哥能否顺利通过门禁,提升用户的消费体验,也与物业有直接的关系。可以说物业掌控着第一手的用户资源,社区零售的命门也捏在他们手里,如果物业行业积极拥抱社区零售,也会给自身带来不可估量的成长性。

2020年因为疫情大火的社区团购行业更是与物业服务有着密不可分的关系,拼团站长的招募推荐,拼团群的组建,社区内物流渠道的建立都有赖物业公司的配合和组织,据目前拼多多、美团、滴滴、盒马等电商平台与物业的合作来看,将社区内的闲置空间作为商品的前置仓,不失为一个好办法,这样不仅能大幅降低线下开店数量减少租金,同时还能提升配送效率,站在物业公司的角度而言,各路社区电商的兴起肯对会对社区出入管理带来一定难度,“与其两难”,还不如自己也参与进去,如同电商的“自营”一般,可以最大程度保证配送人员在小区内的行为举止,只允许与自己合作的企业进入小区肯定更有利于规范化管理。同时与电商合作,物业公司也可以利用电商入口,增加自身的服务输出力度,如家政、收寄快递、上门维修等服务项目完全可以嫁接电商平台和付费入口,形成O20形式的常态化业务。

另一方面,站在物业公司的角度,近年来“AI+智慧社区”概念的落地也让该行业衍生出更大发展空间,正如万科物业首席执行官朱保全曾在2020年9月的媒体见面会上谈到的:“随着物业服务业态和内容越来越复杂,传统管控模式面临挑战,而借助科技手段,是对冲因业务边界扩大带来潜在风险的重要手段”,媒体交流会一月后的2020年10月31日万科物业正式更名为“万物云”,并分为SPACE、TECH和GROW三大模块,分化出物业服务、资产管理、城市运营、软硬件服务能力输出、数字运营、人工智能服务和企业孵化等十余项业务种类;碧桂园服务的“AI+社区”战略表现也十分亮眼,其打造的云-边-端AI全栈解决方案,利用人工智能和物联网的深度融合,将物业服务场景智能化,并下放至边缘端,应用范围已覆盖前台、后台、决策、运营这四类近20-30个场景,这无论是对安防领域如一键巡逻、人脸/车牌识别等,还是对管理决策经营分析,都起到了强力的支撑作用,并大幅提高了管理效率,开创了国内人工智能社区管理的先河。

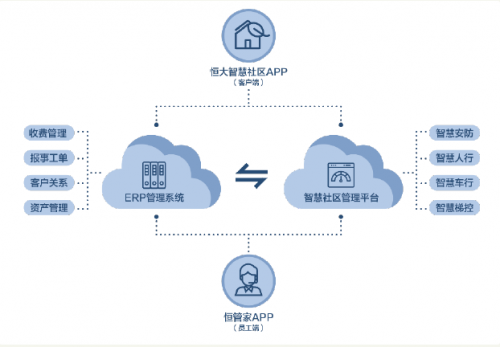

2020年末成功登陆港股市场的恒大物业在智慧社区的打造上同样卓有建树,该物企集团致力于通过信息化、智能化系统建设,提升客户体验,优化业务流转效率,降低运营成本,加强企业竞争力,减少对于人力依赖,集团自主开发的恒大智慧社区APP和恒管家APP,前者负责客户端,后者负责员工端,两款APP均嫁接EPR管理平台与智慧社区管理平台,可实现“收费管理”、“报事工单”、“客户关系”、“维保修管理”、“智慧安防”、“智慧人行”、“智慧车行”、“智慧控梯”、“云对讲系统”等数十项物业管理项目的线上化,基于数智技术带来降本高效,2017-2019年恒大物业人均在管面积的复合增长率为35.5%,高于同期百强企业复合年均增速(17.6%)和TOP10企业复合年均增速(10.6%),体现出恒大物业极大的企业成长空间。

当全社会进入数智时代,物业行业也在不断尝试5G、物联网以及人工智能等高科技赋能和企业运营管理,据不完全统计,2019年,国内上市物企均加大了对高新技术的投入力度,例如蓝光嘉宝服务对老旧小区的智能化改造;中海物业、彩生活、绿城服务与京东、360以及商汤科技等科技公司的合作,进一步提升自身在智慧社区上的运营水平。

结语:可见国内头部物企IPO屡屡成功,形成赴港上市潮并非偶然,头部物业品牌稳定的营收能力与极大的成长空间,成为了吸引资本进入的醇香奶酪。

关注今日商讯

关注今日商讯