今年,“房产税”是高频词。

10月15日、17日,《求是》杂志和《经济日报》分别发文:“推动共同富裕要积极稳妥地推进房地产税立法和改革”。

尤其是10月23日,十三届全国人民代表大会常务委员会正式通过部分地区开展房地产税试点以及改革工作,并提到“鼓励各城市进行房地产税的出台。”

这条消息被认为是“房产税普遍推行”的信号。

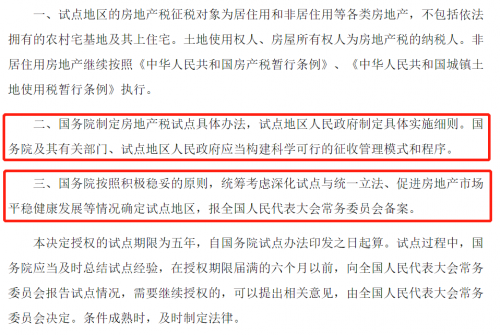

就在大家一直等待房产税下文的时候,12月13日,全国人大官网发布一则消息:《全国人民代表大会宪法和法律委员会对<关于授权国务院在部分地区开展房地产税改革试点工作的决定(草案)审议结果的报告>》。

其关键部分的表述是:宪法和法律委员会经研究,建议采纳这一意见,删除决定草案第二条、第三条。

截至12月24日,全国人大官网上,报告上的第二、第三条未被删除。

由此可见,房地产税的推行仍在进行,同样推行难度不小。

官网显示仍未删除

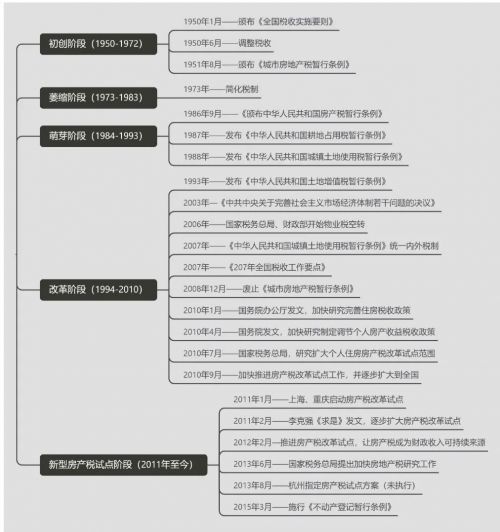

房产税,最早出现在1950年。此后在不同部门、不同会议中,房产税从构思到试点,被断断续续拉扯了半个多世纪。

2011年,楼市大涨,房地产税开始有了实质性动作。

当年,上海和重庆开始试点房产税征收。曾经杭州也制定了房产税落地细则,但很快就被叫停了。

房产讨论周期表

推行房地产税普遍征收,到底难在哪里?

整理下来,无非以下几点:

1、全国到底有多少套房:你在A城居住,在B城也拥有房产,需打通全国房产信息连接的问题;

2、房产确权:按人均60平米以上计税的话,如果确定人均范围;父母与子女共两套房,人均在60平米以下,怎么处理?

3、单位分房/小产权房计不计居住面积?

4、房产税,归根到底是土地使用部分的税收,业主支付的购房款包括土地使用费,以及地面以上的各项税费。

前三项,依目前的技术已不是难题。经济学家贾康在《房地产税离我们并不远》一文中说,完成前三项,差不多3年时间就能搞定。

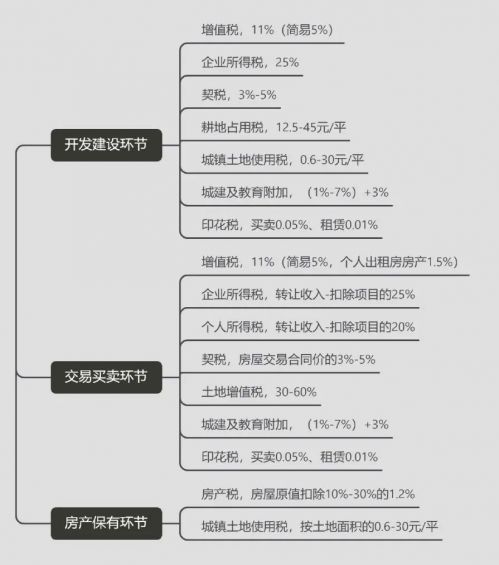

房产各环节税收表

难点在第4项——涉及重复收税的问题。

业主在购买房产时,房价本身含有土地使用费。为了避免在这部分重复收费,上海市在试点方案中减掉了30%应征税面积。

30%应征面积,2011年的老账。在2011年之前,房价构成中的土地成本约占总成本的30%。

所以,上海市房产税征收方案是:应纳房产税税额=新购住房应征税的面积(建筑面积)×新购住房单价×70%×税率。

其中70%就是这么来的,即,房产原值扣除30%后的余值,再按税率比例计税。

上海和重庆房产税试点方案

问题是,现在的土地使用成本远非30%,且现行的房地产税系中有非常多的税种,涉及开发、建设、交易、保有等。

那么,开发商拿地过程中的土地出让金和房产税,有多少是重合的?比如,对业主已在保有环节征收了房产税,那在交易环节是不是应该减少交税?

也就是说,表面上看,增加一项房产税,只是增加一个税种,这背后面对的是一整个税费体制的改革。

还有一个问题,谁来收房产税。

今年6月,财政部、自然资源部、税务总局、人民银行联合发出通知,要求将国有土地地使用权出让收入等四项政府非税收收入划由税务部门征收。

该通知一出,引发市场的广泛关注。

这是关于中央与地方财政收入、支出划分的财政管理体制的变化。该体制在房地产税的征收上同样存在。

比如,新成立的企业所得税由国税局负责征收,企业所得税收入按60:40,在中央和地方政府之间进行分配,这是一种共享税。

分税制改革以来,地方政府还没有自己的主体税种,在土地出让金归税务部门征收后,房产税的归属就面临不好划分了问题。

如果这时候把房产税培养成地方主体税,可能会面对财产税体系结构混乱的问题,也就是否会重复征税。

房产税的慢,实质是牵涉蛋糕分配的问题。

40年前的农村土地改革,只要缴纳一定收成,剩下都归农民自己,于是农民的积极性一下就被调动起来了。

改革开放,发展市场经济也是这个道理,不吃大锅饭,多劳多得,这样的分配制度一夜之间多了多少个体工商户,活跃了经济,也做大了蛋糕。

同样的道理,在房地产整体下行的当下,地产行业岌岌可危,在“稳”字当头的整体环境下,房地产税的征收还得顾及行业走向。

这都是房地产税全面征收需要面对的问题。

关注今日商讯

关注今日商讯