摘要:0糖软饮市场火热,带动原材料“代糖”需求量大增,奇怪的是,原材料利润却在下滑。

今年的饮料市场较以往任何一个年份都更动荡。

继农夫山泉正面硬刚元气森林之后,可口可乐和百事可乐也加入“群殴”元气森林的战局,最终目的只有一个:扼制元气上升的势头。

原因则是,元气森林“0糖”战略,动了他们的奶酪,威胁到了可乐市场的生存(详见,《软饮业“无糖”战正烈,可乐放言干倒“元气”底气何来?》)

所谓“0糖”不是真不放糖,而是用了采用了代糖,降低糖份对身体的影响。其中最常用的,是一个叫赤藓糖醇的物质。

据申港证券《食品饮料行业周报》,从2016年以来,无糖碳酸饮料的年化复合增速近50%,其中在龙头元气森林等饮料品牌带动下,赤藓糖醇将人工代糖市场扩大了30倍以上。

藏身激烈竞争的饮料市场背后的赤藓糖醇,像极了混战时期的军火,一脸茫然地进入了“高消耗时代”。

奇怪的是,生产“赤藓糖醇”厂家利润却并未随销量增加而增加。以元气森林供应商保龄宝(002286.SZ)为例,尽管一直在扩产,但市值从2019年最高25.71元,去年一路腰斩,截至昨天(2月22日)仍处在16元左右。

为什么会出现如此资本怪相呢?

“赤藓糖醇”的突围

自糖从奢侈品,成为日常用品之后,地位一路下滑。

进入21世纪之后,糖,尤其是蔗糖逐渐被人们抛弃,但人们对甜味又是如此的迷恋,此时人工代糖应运而生。

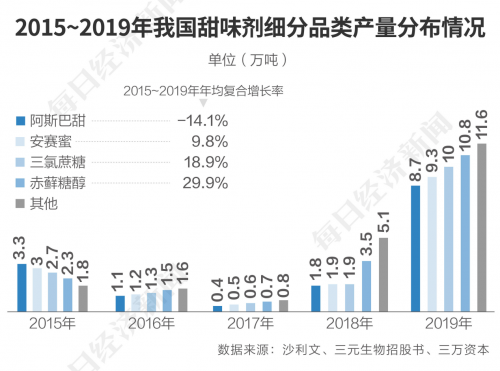

在各类代糖中,人工代糖的成本最低,甜度最高,但部分品种的安全性存疑。逐渐沉淀出赤藓糖醇、三氯蔗糖、山梨糖醇、阿斯巴甜、甜菊糖苷等代糖物质。

从安全性、甜度成本、复配性等多个维度的挑选与衡量,赤藓糖醇成为使用量较高的品种。实际上,赤藓糖醇也并非“0糖”,只是它进入人体后不参与人体血糖代谢,直接从体内排出,这一特点正好契合时下的“控糖”风潮。

保龄宝就是生产代糖的企业。这家成立于1997年的企业,主要产品包括功能糖系列、淀粉糖系列、糖醇系列等,同时,保龄宝是全球五家赤藓糖醇生产商之一,也是A股唯一一家主业包含赤藓糖醇的企业。

据公开资料,除是元气森林的供应商外,保龄宝还是可口可乐、雅培、伊利、农夫山泉、飞鹤等企业的供应商。

近两年,国内赤藓糖醇进入高速消费增长期,销售收入增长迅速,带动保龄宝业务规模快速扩张。2020年保龄宝糖醇产品营业收入4.07亿元,同比增长66.66%。

到了2021年上半年,保龄宝糖醇类产品营收2.55亿元,同比增长22.30%,营收占比20.24%,成为保龄宝营收贡献最高的品类。

无糖饮料大卖,赤藓糖醇供不应求,保龄宝开始押注产能。

2020年9月,保龄宝1.3万吨赤藓糖醇生产线投产。今年,保龄宝有望再增3万吨赤藓糖醇晶体项目,预计投产后,保龄宝可实现产能将超过6万吨。

“增收不增利”的悖论

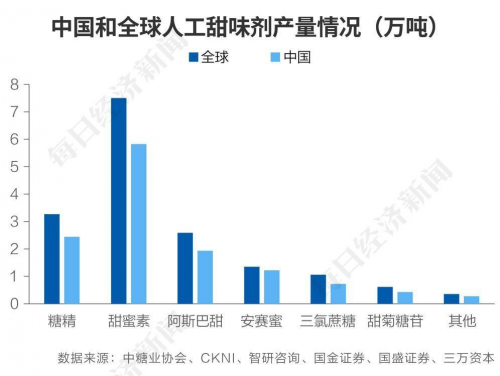

有数据显示,2021年,全球赤藓糖醇总需求超过了14万吨,而且趋势会持续增长。

受需求影响,赤藓糖醇的出厂价在2020年春节后普涨,到4月初,个别主要厂家报价已高达36000元/吨,较两个月前增涨了80%。

尽管赤藓糖醇价格一路走高,但奇怪的是,保龄宝的财报并没有因此变得靓丽。

据其财报,在刚上市的2009年,保龄宝食品制造业务的毛利率为21.21%,而到2020年,这一数据降至9.18%。而在此期间,保龄宝主营业务并未发生显著变化。

申港证券的分析将此归因“赤藓糖醇”的甜度低。

据其分析,若以蔗糖甜度为1,则糖精、阿斯巴甜、安赛蜜等人工甜味剂的甜度均在200倍以上,而赤藓糖醇的甜度仅为0.6—0.7倍。也就是说,若以1吨蔗糖的价格采购人工甜味剂,可以采购2.5吨,而赤藓糖醇的价甜比仅为约0.03,因此若直接以赤藓糖醇替代人工甜味剂,需要增加80倍的支出,若采用复配法,也需要相比人工甜味剂增加约30倍以上的开支。

这就导致,为了增加赤藓糖醇的甜度,保龄宝需在生产端增加复配开支。与此同时,赤藓糖醇的原料也在上涨,主原料玉米价格从2020年以来涨幅都在40%左右,产品成本大幅增加,销售价格调整相对滞后,是保龄宝“增收不增利”的主要原因。

竞品相互挤压出厂价

在赤藓糖醇生产领域,国内的保龄宝是先行者。随后还有三元生物和诸城东晓。

尤其是三元生物,后生更猛。到2019年,三元生物就挤掉保龄宝,以占比33%夺得全球市场状元。保龄宝、诸城东晓分别以18%和6%位列其后。

在国内,从产量上看,三元生物的赤藓糖醇产量占总产量的54.90%,占全球总产量的32.94%,是当之无愧的全球龙头企业。

这家龙头,正在蚕食着市场。据悉,到2020年上半年,三元生物就成了保龄宝的直接竞争对手,元气森林、统一、农夫山泉等企业都是三元生物的客户。

与此同时,越来越多的竞争对手,加入了这一赛道,除上述三甲外,名单还包括丰原药业(000153.SZ)、华康股份(605077.SH),等等。

对拥有生物提取技术的企业而言,赤藓糖醇的生产属于科技门槛极低的品类,之所以2020年后纷纷上马赤藓糖醇项目,在于其释放了巨大市场需求。

所以,生产端呈现出的是,现有厂商均在保持加码扩产,新进厂商纷纷开建1万吨以上生产线。这一情形加剧了赤藓糖醇生产商“增收不增利”窘境。

有投资人告诉今日商讯,从投资心理来看,人们对赤藓糖醇这一新事物,往往存在短期预期过高,而中长期预期过低的预判,作为一家普通的消费品上游原材料厂商,保龄宝早期市盈率过高,的确有被高估的嫌疑,“所以现在的平稳,乃至下升,都是正常现象。”

代糖将进入快速迭代期

“想要甜的口感,却不想背糖的包袱。”对在南京的上班族丁一来说,无糖饮料已经成为她逛便利店时复购率最高的品类之一。

在全家、7-eleven、罗森,不同品牌的0糖0卡饮料都在争夺饮品柜里的方寸之地。抓住消费痛点的各大饮料品牌争相入局,以期拿下市场份额。

面对众多代糖名称,丁一对今日商讯直言,自己在购买时,并不在意具体配料,“会买自己习惯的品牌,偶尔也会尝试其他新品种。”

事实上,绝大多数人在2020年元气森林火爆之前,并不知道“代糖”的意思。尤其是可口可乐声言“干掉”元气森林时,也不知道“赤藓糖醇”为何物。

在2021年持续火热的“0糖”饮品市场上,饮品制造商们对代糖的选择也是多种多样。

与其他代糖相比,赤藓糖醇最大的优点是“天然”,但它有价格昂贵等缺点。

与其他代糖相比,赤藓糖醇最大的优点是“天然”,但它有价格昂贵等缺点。

它虽被证实对人体无害,但对某些肠道不好的人也不太友好。

在代糖界,赤藓糖醇并非唯一,还有更多各有优势的代糖产品。尤其是制“糖”属低技术门槛领域,面对一片蓝汪汪的市场,可以预见,未来会有更多代糖产品出现在饮料厂家的采购目录上。

比如,一款名为阿洛酮糖的生物制剂,未来极有可能应用于食品生产。此外还有罗汉果糖、无花果糖,包括以前的木糖醇。

对三元生物,或是保龄宝来说,客户端面临的风险是,任何一个大型下游企业的需求变化,都将对公司造成销售额的急剧变化。供给端的风险则在于赤藓糖醇厂商的竞争力,这主要在于产能和成本,而非品牌。

0糖饮食品,无疑会有巨大的市场潜力,但现有的包括赤藓糖醇的代糖绝不是原材料的标配,虽然手握元气森林、可口可乐这样的大客户,赤藓糖醇的生产商,作为上游供应商的议价底气不足,很大程度上就在于此。

关注今日商讯

关注今日商讯