摘要:从长期发展来看,充分的市场竞争下,电池产业链生态链会更加稳固,具有可持续性,价格也会随着锂矿的开采回到一个相对合适的价格。

新能源迅速发展态势下,锂矿在全球的争夺战也愈发激烈。我国终端新能源汽车需求上升,拉动了碳酸锂、氢 氧化锂等锂电池上游原材料的需求,国内锂盐价格一度上涨不停。

2022年11月25日10时,雅江县斯诺威矿业发展有限公司就54.2857%的股份进行第三次正式拍卖,起拍价2亿,保证金4千万元,在短短的22分钟里,有人出价4亿到达封顶价。参与此次矿股竞拍的主要有协鑫能科、盛新锂能、天华超净,以及川能动力、融捷股份、四川路桥等企业。

此次股份拍卖之所以受到各方争夺,其主要原因是斯诺威手中掌握着丰富的锂矿资源,拥有德扯弄巴锂矿的探矿权。该锂矿属于甲基卡锂辉石矿区矿山,矿山储量1814万砘,锂资源丰富,平均品位1.34%,属于中大型锂矿。

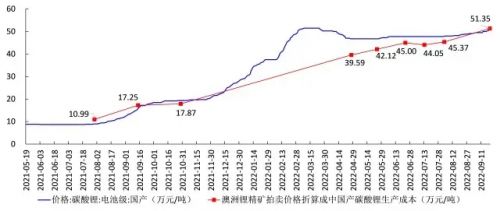

自2020年8月以来,供给相对刚性背景下,动力电池需求快速放量以及储能需求的爆发,推动锂盐价格持续上涨,有数据显示,自11月起,工业级碳酸锂和氢氧化锂的价格已经接近60万元/吨关口,同比2020年年初的5.3万元/吨,价格上涨了十倍不止。

坐拥锂矿的盛鑫锂能,天华超净等新能源产业链上游企业,借此赚的盆满钵满。2022年宁德时代先后披露六个投资项目,支出900亿元,在全球投资锂电池基地项目。

去年十月份紫金矿业先后收购阿根廷3Q锂盐湖项目、西藏拉果错盐湖项目、湖南省道县湘源锂多金属矿,累计耗资过百亿。

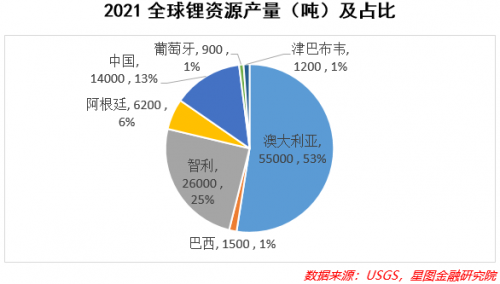

全球锂资源储量并不少,截止到2021年,全球锂资源的总量大约在8900万吨,已经被探明的储量有2200万吨,且主要分布在南美锂三角地区。

相比之前,2021年的全球锂产量仅有10万吨左右。储量多并不意味着产量就多,因为各国自然环境、基础设施、开采技术等多方面因素的影响,目前锂矿的主要产地只有澳大利亚。

在锂盐价格不断升温的情况下,全球开始了产能扩充的步伐。澳大利亚、南美锂三角区、中国、非洲绿地矿等主要锂资源产地均成为了全球最多的产能扩张区。其中,澳洲、南美、中国开采技术和基础设备基本稳定,是诸多产能区中最稳定的产区。

从各地的产能规划情况来看,似乎产能扩张已经超过了锂产品的需求,行业会进入供大于求的情况,锂盐产品价格也会大幅下降。然而,从近几年的实际情况来看,产能规划未必能够按计划实现。疫情影响下,海外矿区人员流动,物流运输等都受到不同程度的影响。

就锂矿价格,有关部门曾举办过座谈会。2022年9月16日,工信部原材料工业司组织召开锂资源产业发展座谈会,强调了从全产业链审视锂产业发展和价格问题。鼓励上下游企业通过签订长期协议等方式建立利益长期共享的协作关系,合理维护供应链稳定发展。

当前,行业利益持续上涨,供需错配现象短期内难以缓解,锂矿开采产能增加周期长,价格难以在短期内降下来。但从长期发展来看,充分的市场竞争下,电池产业链生态链会更加稳固,具有可持续性,价格也会随着锂矿的开采回到一个相对合适的价格。

关注今日商讯

关注今日商讯