摘要:8月4日,胡润研究院发布《2020胡润全球独角兽榜》,全球共有586家独角兽企业上榜。其中,滴滴出行以3700亿元的估值,仅次于估值1万亿的蚂蚁集团和估值5600亿的字节跳动,成为全球第三大独角兽企业。

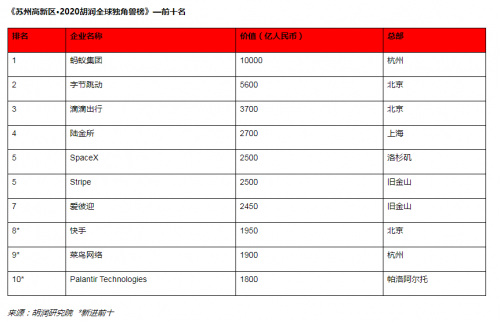

8月4日,胡润研究院发布《2020胡润全球独角兽榜》,全球共有586家独角兽企业上榜,比去年增加6家。从榜单结构来看,美国以233家冠绝全球,中国227家紧随其后,两国企业霸占了全球独角兽总数的八成。

其中,滴滴出行以3700亿元的估值,仅次于估值1万亿的蚂蚁集团和估值5600亿的字节跳动,成为全球第三大独角兽企业。

问题来了,一家以出行业务为主的公司,凭什么超越SpaceX这样的科技公司?

抛开资本、环境、政策等外界因素不谈,我们首先要了解还有哪些方面的因素会影响估值大小。

市场大小。一家公司的估值大小,首先取决于市场大小。市场大小意味着行业天花板的高度,市场越大就越有发展前景,因此天价估值的公司往往需要规模庞大的市场来支撑。

滴滴定位于万亿级的行车交通市场,并且不断追寻转型,先后入局自动驾驶、同城货运、跑腿代购等业务,进一步扩展自己的市场想象空间。

市场地位。道理很简单,越是处于垄断或者领先地位,其估值便越大,就像同样是做社交,微信或者QQ要远比陌陌之流要值钱得多。尽管首汽约车、曹操出行、甚至美团打车等竞争对手的出现,抢占了一部分份额,滴滴依然是国内出行市场中的无冕之王,处于相对垄断的地位。

这也是滴滴尚未盈利,却能获得3700亿估值的原因。坐拥万亿市场,还处于垄断领先位置,未来是不愁没有利润的。

商业模式。要知道,资本是逐利的,估值是为了投资,投资是为了上市获取回报。因此扩张边际成本低且快速的轻资产互联网模式更受资本欢迎,资本可以从中更快地获取更多的投资回报,滴滴显然完美符合这样的商业模式。

问题在于,滴滴已经度过了扩张期,需要寻求新的商业模式。有业内人士曾向媒体透露,滴滴不值3700亿的估值。

技术加成。一家没有技术含量的公司很容易被取代。技术壁垒越高,公司的市场地位也就越稳固;高科技技术越多越独特,其可能的利润也就越大。举个简单的例子,前几年大火的摩拜和ofo单车,如今只能一地鸡毛,滴滴、美团和哈啰直接顺势占领了原先市场。

滴滴近年来加码自动驾驶的投入,就是想增技术水平,形成护城河。

了解了这四点,你就可以理解为什么滴滴能超越SpaceX这样改写了整个商业航天历史的企业。

从市场大小来看,商业航天显然属于单价高规模小的新兴市场,不如滴滴出行市场的成熟与庞大;从市场地位来看,SpaceX处于领先地位,但还远未达到垄断;从商业模式来看,SpaceX属于重资产、项目制的模式,投入成本大,回报缓慢;从技术加成来看,SpaceX刚完成载人龙飞船的返航,技术难度和高度都要胜过滴滴。

尽管从技术上来说,SpaceX更有价值,但资本只在乎它能不能赚钱,航天商业化的前景还需要漫长时间来发掘等待。综合来看,滴滴显然更符合资本的投资倾向,估值更高也就丝毫不奇怪了。不过,我个人还是觉得SpaceX被低估了。

注:本文由今日商讯独家原创,未经授权,禁止转载或引用。

关注今日商讯

关注今日商讯